Déverrouiller la prochaine vague de précision : Comment l’augmentation GNSS transforme les services de positionnement dans le monde

- Aperçu du marché : Le rôle croissant du positionnement de précision

- Tendances technologiques : Innovations dans l’augmentation GNSS et le positionnement

- Paysage concurrentiel : Acteurs clés et mouvements stratégiques

- Prévisions de croissance : Expansion projetée des services de précision

- Analyse régionale : Points chauds et marchés émergents

- Perspectives d’avenir : Le chemin à parcourir pour la précision activée par GNSS

- Défis et opportunités : Naviguer à travers les barrières et libérer le potentiel

- Sources et références

“Tech News Deep Dive : Juillet 2025 La restructuration massive de Microsoft : Licenciements, investissements en IA et turbulences dans le secteur des jeux Microsoft fait la une des journaux avec une ronde de licenciements massive, coupant environ 9 000 emplois – environ 4% de sa main-d’œuvre mondiale.” (source)

Aperçu du marché : Le rôle croissant du positionnement de précision

Le marché mondial des services de positionnement de précision, propulsé par les avancées dans l’augmentation du Système Mondial de Navigation par Satellite (GNSS), connaît une expansion rapide. Alors que des secteurs tels que l’agriculture, la construction, les véhicules autonomes et l’arpentage géospatial exigent de plus en plus une précision au centimètre, la valeur des services d’augmentation et de positionnement GNSS devrait doubler d’ici 2030.

Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 325 milliards d’euros d’ici 2029, les applications à haute précision représentant l’un des segments à la croissance la plus rapide. La prolifération des services de cinématique en temps réel (RTK), de positionnement ponctuel précis (PPP) et d’augmentation basée sur un réseau permet d’atteindre une précision de sous-mètre à centimètre, libérant de nouveaux cas d’utilisation et des sources de revenus.

- Agriculture : L’agriculture de précision utilise l’augmentation GNSS pour la guidance automatisée, l’application à taux variable et la cartographie des champs. L’adoption de ces technologies devrait faire passer le marché mondial de l’agriculture de précision à 15,6 milliards de dollars d’ici 2030 (MarketsandMarkets).

- Véhicules autonomes : Le besoin d’une précision au niveau des voies dans la conduite autonome alimente la demande de services GNSS à haute précision. Le marché mondial des véhicules autonomes devrait atteindre 2,3 trillions de dollars d’ici 2030, les services de positionnement formant un élément crucial (Statista).

- Construction et arpentage : Les solutions de contrôle de machine et d’arpentage basées sur GNSS rationalisent les flux de travail et réduisent les coûts. L’adoption de ces technologies par l’industrie de la construction devrait contribuer de manière significative au doublement de la taille du marché (GPS World).

Les principaux acteurs comme Trimble, Hexagon et Topcon élargissent leurs offres de services, tandis que de nouveaux entrants et des fournisseurs régionaux augmentent la concurrence et l’innovation. Le déploiement des constellations GNSS de nouvelle génération (par exemple, Galileo, BeiDou) et l’intégration de l’IoT et de la 5G améliorent encore la fiabilité et l’accessibilité des services de positionnement de précision.

En résumé, la « ruée vers l’or de la précision » est en cours, les services d’augmentation et de positionnement GNSS étant prêts à doubler de valeur sur le marché d’ici 2030, remodelant les industries et permettant une nouvelle ère d’innovation basée sur la localisation.

Tendances technologiques : Innovations dans l’augmentation GNSS et le positionnement

Le marché mondial de l’augmentation GNSS (Système Mondial de Navigation par Satellite) et des services de positionnement à haute précision connaît une rapide expansion, propulsée par la demande croissante dans les secteurs tels que l’agriculture, la construction, les véhicules autonomes et l’arpentage géospatial. Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 325 milliards d’euros d’ici 2029, les applications à haute précision représentant l’un des segments à la croissance la plus rapide.

Les innovations clés alimentant cette croissance comprennent :

- Cinématique en temps réel (RTK) et positionnement ponctuel précis (PPP) : Ces technologies permettent une précision au centimètre, essentielle pour des applications telles que l’agriculture de précision et la navigation autonome. L’adoption des services RTK par réseau et des services PPP-RTK est en pleine expansion, avec des fournisseurs tels que Trimble et Topcon déployant des réseaux de correction globaux.

- Récepteurs multi-constellation et multi-fréquence : Les récepteurs GNSS modernes utilisent désormais des signaux de GPS, Galileo, GLONASS et BeiDou, améliorant la fiabilité et la précision même dans des environnements difficiles. Cette tendance s’accélère avec le lancement de nouveaux satellites et de nouvelles fréquences disponibles (GPS World).

- Intégration cloud et IoT : L’intégration des données GNSS avec des plateformes cloud et des dispositifs IoT permet des analyses en temps réel et une surveillance à distance, notamment dans la gestion de flotte et les infrastructures de villes intelligentes (MarketsandMarkets).

Les prévisions de marché indiquent que le marché mondial des services GNSS à haute précision va plus que doubler d’ici 2030, atteignant un montant estimé à 10 milliards de dollars, contre 4,2 milliards de dollars en 2022 (GlobeNewswire). Cette augmentation est attribuée à :

- Adoption généralisée des systèmes autonomes et semi-autonomes dans l’agriculture et la construction

- Expansion des solutions de transport et de logistique intelligents

- Demande croissante de données géospatiales précises dans la planification urbaine et la surveillance environnementale

À mesure que les technologies d’augmentation GNSS continuent d’évoluer, la « ruée vers l’or de la précision » est prête à transformer les industries, permettant de nouveaux modèles commerciaux et libérant une valeur sans précédent des services basés sur la localisation dans le monde entier.

Paysage concurrentiel : Acteurs clés et mouvements stratégiques

Le marché mondial des services d’augmentation et de positionnement GNSS (Système Mondial de Navigation par Satellite) connaît une transformation rapide, propulsée par la demande croissante de données de localisation à haute précision dans des secteurs tels que l’agriculture, la construction, les véhicules autonomes et les services géospatiaux. Selon un rapport récent de GlobeNewswire, le marché du GNSS devrait plus que doubler d’ici 2030, atteignant une valeur de plus de 400 milliards de dollars, contre environ 200 milliards de dollars en 2022. Cette croissance est alimentée par la prolifération des dispositifs IoT, des infrastructures intelligentes et l’adoption croissante des technologies de cinématique en temps réel (RTK) et de positionnement ponctuel précis (PPP).

Acteurs clés et mouvements stratégiques

- Trimble Inc. – Leader mondial des solutions GNSS, Trimble continue d’élargir son portefeuille grâce à des acquisitions et des partenariats. En 2023, Trimble a annoncé l’intégration de ses services de correction RTX avec les grandes marques de machines agricoles, améliorant les capacités de l’agriculture de précision (Trimble Agriculture).

- Hexagon AB – Par l’intermédiaire de sa filiale Leica Geosystems, Hexagon a fortement investi dans des réseaux d’augmentation GNSS basés sur le cloud. Le HxGN SmartNet de l’entreprise est désormais l’un des plus grands réseaux de stations de référence au monde, soutenant des applications allant de l’arpentage aux véhicules autonomes (HxGN SmartNet).

- Topcon Positioning Systems – Topcon se concentre sur des solutions intégrées pour la construction et l’agriculture, utilisant son service de correction GNSS Topnet Live pour fournir une précision au centimètre à l’échelle mondiale (Topcon GNSS Solutions).

- Septentrio – Connu pour ses récepteurs GNSS robustes, Septentrio cible l’automatisation industrielle et la robotique, lançant récemment de nouveaux modules optimisés pour résister aux interférences et au spoofing (Septentrio GNSS Receivers).

- u-blox – Spécialisé dans les modules GNSS évolutifs, u-blox élargit son rayonnement dans le secteur automobile et IoT, avec des partenariats récents pour fournir un positionnement de haute précision pour les véhicules connectés (u-blox GNSS Modules).

D’un point de vue stratégique, ces acteurs investissent dans des services de correction basés sur le cloud, étendent les réseaux de stations de référence et forment des alliances intersectorielles pour répondre à la demande croissante de positionnement fiable, en temps réel et à haute précision. Alors que la « ruée vers l’or de la précision » s’accélère, le paysage concurrentiel devrait s’intensifier, l’innovation et l’évolutivité étant des facteurs de différenciation clés.

Prévisions de croissance : Expansion projetée des services de précision

Le marché mondial des services d’augmentation GNSS (Système Mondial de Navigation par Satellite) et de positionnement à haute précision entre dans une période d’expansion rapide, souvent décrite comme une « ruée vers l’or de la précision ». Alimenté par la demande croissante dans des secteurs tels que l’agriculture, la construction, les véhicules autonomes et l’arpentage géospatial, le marché devrait plus que doubler de valeur d’ici 2030.

Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 510 milliards d’euros (environ 550 milliards de dollars) d’ici 2032, les applications à haute précision représentant l’un des segments à la croissance la plus rapide. Le marché GNSS à haute précision, qui inclut les services de cinématique en temps réel (RTK), de positionnement ponctuel précis (PPP) et d’augmentation, devrait croître à un taux de croissance annuel composé (CAGR) de plus de 15 % jusqu’en 2030 (MarketsandMarkets).

Les principaux moteurs de cette croissance incluent :

- Systèmes autonomes : La prolifération des véhicules autonomes, des drones et de la robotique stimule la demande pour une précision au centimètre, que seule l’augmentation GNSS peut fournir.

- Agriculture intelligente : Les techniques d’agriculture de précision, qui dépendent de la guidance et de la cartographie basées sur GNSS, devraient voir leurs taux d’adoption grimper, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique (GlobeNewswire).

- Construction et arpentage : La construction numérique et la collecte de données géospatiales dépendent de plus en plus du positionnement à haute précision, ce qui entraîne l’augmentation de l’utilisation de ces services.

- Expansion des infrastructures : Le déploiement de nouvelles constellations GNSS et de systèmes d’augmentation régionaux (par exemple, EGNOS, WAAS, BeiDou) améliore la couverture et la fiabilité mondiales.

D’ici 2030, le nombre de dispositifs utilisant des services GNSS à haute précision devrait dépasser 1 milliard, contre environ 300 millions en 2022 (GSA Market Report). Cette augmentation attire d’importants investissements de la part d’acteurs établis et de nouveaux entrants, intensifiant la concurrence et accélérant l’innovation dans la livraison des services et les modèles de tarification.

En résumé, le secteur des services d’augmentation et de positionnement GNSS de précision est sur le point de connaître une croissance exponentielle, soutenue par des avancées technologiques et des domaines d’application en expansion. Les parties prenantes de toute la chaîne de valeur sont prêtes à tirer parti de cette « ruée vers l’or de la précision » alors que le marché double de taille d’ici la fin de la décennie.

Analyse régionale : Points chauds et marchés émergents

Le marché mondial des services d’augmentation GNSS (Système Mondial de Navigation par Satellite) et de positionnement connaît une forte augmentation, les analystes industriels prévoyant que le marché double de valeur d’ici 2030. Cette croissance est alimentée par la demande croissante de données de localisation à haute précision dans des secteurs tels que l’agriculture, la construction, les véhicules autonomes et l’arpentage géospatial. Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 325 milliards d’euros d’ici 2029, les services d’augmentation représentant un segment en forte expansion.

Points chauds régionaux

- Asie-Pacifique : La région Asie-Pacifique émerge comme une force dominante, propulsée par des projets d’infrastructure à grande échelle et des initiatives soutenues par le gouvernement en Chine, au Japon, en Corée du Sud et en Inde. Le système BeiDou de la Chine et le NavIC de l’Inde stimulent l’innovation et l’adoption domestiques, le marché GNSS Asie-Pacifique devant croître à un CAGR de plus de 10 % jusqu’en 2030 (GlobeNewswire).

- Amérique du Nord : Les États-Unis et le Canada continuent de mener en matière d’agriculture de précision et de développement de véhicules autonomes, tirant parti des réseaux de correction GPS et commerciaux. Le marché américain est soutenu par des investissements dans les services de cinématique en temps réel (RTK) et de positionnement ponctuel précis (PPP), l’Amérique du Nord représentant près de 35 % des revenus mondiaux du GNSS (MarketsandMarkets).

- Europe : Le système Galileo de l’Union Européenne et l’augmentation EGNOS sont centraux dans la stratégie de la région, soutenant la mobilité et la logistique intelligentes. L’UE investit dans des services résilients et de haute précision pour les infrastructures critiques et la mobilité urbaine, le marché GNSS de la région devant atteindre 100 milliards d’euros d’ici 2030 (GSA).

Marchés émergents

- Amérique Latine et Afrique : Ces régions connaissent une adoption rapide de l’augmentation GNSS dans l’agriculture, l’exploitation minière et la gestion des terres. Le Brésil et l’Afrique du Sud mènent la charge, des partenariats public-privé élargissant l’accès à des services à haute précision (GPS World).

- Moyen-Orient : Les investissements dans les villes intelligentes et les centres logistiques, notamment aux Émirats Arabes Unis et en Arabie Saoudite, stimulent la demande pour des solutions de positionnement avancées.

Alors que les services d’augmentation et de positionnement GNSS deviennent essentiels à la transformation numérique, les points chauds régionaux et les marchés émergents sont prêts à capter une valeur significative, faisant de cette période une véritable « ruée vers l’or de la précision » jusqu’en 2030.

Perspectives d’avenir : Le chemin à parcourir pour la précision activée par GNSS

Le marché mondial des services d’augmentation GNSS (Système Mondial de Navigation par Satellite) et de positionnement à haute précision est sur le point de connaître une expansion significative, souvent décrite comme une « ruée vers l’or de la précision ». Alimenté par la demande croissante dans des secteurs tels que l’agriculture, la construction, les véhicules autonomes et l’arpentage géospatial, le marché devrait plus que doubler de valeur d’ici 2030.

Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 510 milliards d’euros d’ici 2031, les applications à haute précision représentant l’un des segments à la croissance la plus rapide. La prolifération des services de cinématique en temps réel (RTK), de positionnement ponctuel précis (PPP) et d’augmentation basée sur le réseau permet d’atteindre une précision au centimètre, essentielle pour les applications de nouvelle génération.

- Agriculture : L’agriculture de précision adopte rapidement l’augmentation GNSS pour optimiser la plantation, la fertilisation et la récolte. Le marché de l’agriculture de précision devrait passer de 8,5 milliards de dollars en 2023 à 15,6 milliards de dollars d’ici 2030, les services GNSS étant un élément central de cette progression.

- Véhicules autonomes : Les voitures autonomes, les drones et la robotique nécessitent un positionnement fiable et à haute précision. Le marché GNSS pour l’automobile et les UAV devrait connaître une croissance à deux chiffres jusqu’en 2030.

- Construction et arpentage : La construction numérique et les infrastructures intelligentes dépendent du GNSS pour la mise en page du site, le contrôle des machines et la gestion des actifs. Le marché de la construction activée par GNSS devrait s’étendre rapidement à mesure que la transformation numérique s’accélère.

Des acteurs clés tels que Trimble, Hexagon, Topcon et u-blox investissent massivement dans des services de correction basés sur le cloud, le support multi-constellation et l’intégration avec des plateformes IoT. Pendant ce temps, des initiatives gouvernementales comme le Service de Haute Précision Galileo de l’Europe (HAS) et l’augmentation BeiDou de la Chine démocratisent l’accès aux signaux de haute précision (Inside GNSS).

Alors que l’augmentation GNSS devient plus accessible et abordable, la ruée vers l’or de la précision est prête à transformer les industries, à débloquer de nouveaux modèles commerciaux et à propulser le marché vers des sommets sans précédent d’ici 2030.

Défis et opportunités : Naviguer à travers les barrières et libérer le potentiel

Le marché mondial des services d’augmentation GNSS (Système Mondial de Navigation par Satellite) et de positionnement à haute précision connaît une transformation significative, souvent surnommée « la Ruée vers l’Or de la Précision ». Alors que des industries telles que l’agriculture, la construction, les véhicules autonomes et les services géospatiaux exigent de plus en plus une précision au centimètre, le marché devrait plus que doubler d’ici 2030. Selon un rapport récent de l’Agence Européenne GNSS (GSA), le marché mondial du GNSS devrait atteindre 325 milliards d’euros d’ici 2029, les applications à haute précision représentant l’un des segments à la croissance la plus rapide.

Défis

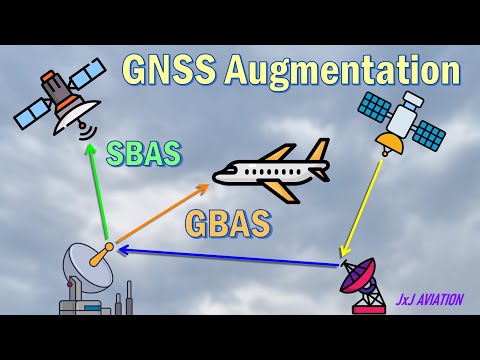

- Investissement dans les infrastructures : Le déploiement de systèmes d’augmentation basés au sol (GBAS), de réseaux de kinématique en temps réel (RTK) et de services de positionnement ponctuel précis (PPP) nécessite des dépenses en capital significatives. De nombreuses régions, en particulier dans les économies en développement, rencontrent des obstacles pour justifier et financer de tels investissements.

- Interopérabilité et standardisation : La prolifération de solutions propriétaires et le manque de normes universelles compliquent l’intégration entre les plateformes et les secteurs. Cette fragmentation peut ralentir l’adoption et limiter l’évolutivité des services (GPS World).

- Sécurité et intégrité des signaux : À mesure que la dépendance au GNSS croît, la vulnérabilité au spoofing, au brouillage et aux cyberattaques augmente également. Garantir l’intégrité et la résilience des signaux est un défi technique et réglementaire critique.

- Obstacles réglementaires : Les réglementations nationales variées concernant l’allocation de spectre, la confidentialité des données et la responsabilité peuvent entraver la fourniture de services transfrontaliers et ralentir l’expansion du marché.

Opportunités

- Systèmes autonomes : Le développement rapide de véhicules autonomes, de drones et de robotique stimule la demande pour un positionnement ultra-précis. Le secteur automobile à lui seul devrait représenter une part significative de la croissance du marché (MarketsandMarkets).

- Agriculture intelligente : L’agriculture de précision, rendue possible par l’augmentation GNSS, peut augmenter les rendements des cultures jusqu’à 20 % tout en réduisant les coûts d’intrants, présentant une proposition de valeur convaincante pour les entreprises agricoles du monde entier (Statista).

- Marchés émergents : L’Asie-Pacifique et l’Amérique Latine sont prêtes pour une adoption rapide à mesure que les investissements dans les infrastructures s’accélèrent et que les cadres réglementaires mûrissent.

- Intégration avec l’IoT et la 5G : La convergence du GNSS avec les dispositifs IoT et les réseaux 5G ouvrira de nouvelles applications dans le suivi d’actifs, les villes intelligentes et la logistique, élargissant encore le marché adressable.

En résumé, bien que le chemin pour doubler le marché des services d’augmentation et de positionnement GNSS d’ici 2030 soit marqué par des défis significatifs, les opportunités d’innovation, d’efficacité et de nouveaux modèles commerciaux sont tout aussi convaincantes. Les parties prenantes capables de naviguer à travers les obstacles réglementaires, techniques et d’investissement sont celles qui bénéficieront le plus de cette ruée vers l’or de la précision.

Sources et références

- Ruée vers l’or de la précision : Les services d’augmentation et de positionnement GNSS devraient doubler d’ici 2030

- Agence Européenne GNSS (GSA)

- MarketsandMarkets

- Statista

- GPS World

- Trimble Agriculture

- Topcon GNSS Solutions

- Marché GNSS pour l’automobile et les UAV

- Récepteurs GNSS Septentrio

- Modules GNSS u-blox

- Inside GNSS